Rucelmar Reis

Rucelmar Reis é empreendedor, com vasta experiência em tecnologia e negócios digitais. Fundador e sócio de diversas empresas, atua como mentor e conselheiro de startups. Formado em ESADE Barcelona e MIT, une visão estratégica e prática no desenvolvimento de negócios.

Na Veia

IBS: O fim da separação entre produto e serviço

A única coisa que sabemos que não vai parar é a constante mudança. Eu vi acontecer a transição do software de caixinha para a nuvem. Lembro de quando a gente comprava um CD-ROM, instalava na máquina e aquilo era claramente um produto. Depois veio o SaaS (Software as a Service), e a mesma ferramenta virou uma assinatura mensal.

A tecnologia engoliu a diferença entre ter e usar. Mas, nem tudo evoluiu nessa velocidade. A nossa legislação tributária continuou parada no tempo, tentando encaixar a nova economia em caixas antigas. "Isso é mercadoria ou serviço?", perguntavam os contadores. "De quem é o imposto, do Estado ou do Município?", brigavam os fiscais.

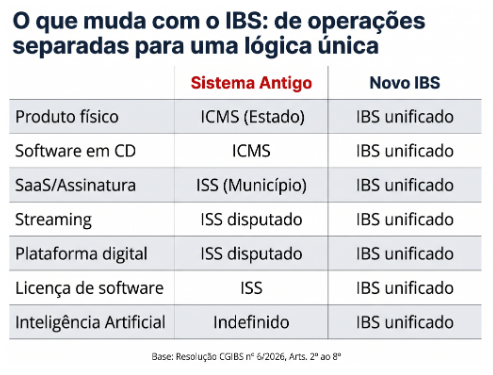

Bom, finalmente, essa guerra acabou. Pelo menos, vai acabar e é o que crava a Resolução CGIBS nº 6, de 30 de abril de 2026, que regulamenta o Imposto sobre Bens e Serviços (IBS).

Sempre fui meio pragmático ao olhar para regulações. Não me interessa o juridiquês, me interessa como isso muda o jogo na ponta. E a mudança aqui é estrutural. A reforma tributária, materializada nos artigos 2º ao 8º da nova resolução, cria uma lógica única. Acabou a esquizofrenia de tributar diferente um produto físico, um software, um streaming ou uma plataforma de Inteligência Artificial.

A regra agora é direta: o IBS incide sobre operações onerosas com bens ou com serviços. E o conceito de "bem" foi esticado até o limite. Bens materiais, imateriais, direitos, energias com valor econômico. Tudo está no mesmo balaio. Se você entrega, disponibiliza, licencia, cede ou concede, você está fazendo um "fornecimento" de bem.

Parece que o termo “cidadão de bem”, agora vai significar o cidadão que será tributado (não resisti ao trocadilho).

Por exemplo, para quem opera negócios digitais, marketplaces ou holdings, isso é um terremoto. Pense em um modelo híbrido, onde você vende um hardware embarcado com um software de IA por assinatura. Antes, você precisava fatiar a nota fiscal, separar o ICMS do ISS, lidar com duas burocracias, duas lógicas de crédito. Agora, a resolução diz claramente que se houver um fornecimento principal e outros acessórios, tudo segue o tratamento do principal. Se não houver essa hierarquia clara, a regra é unificar a tributação, a menos que os tratamentos tributários sejam explicitamente distintos.

Mas não se engane achando que a vida ficou apenas mais simples. Ficou sim mais vigiada. A resolução fecha o cerco sobre o planejamento tributário agressivo. O artigo 5º deixa claro que o fornecimento não oneroso (ou abaixo do valor de mercado) para partes relacionadas também paga imposto. É meus queridos! Sabe aquela transferência de ativos entre empresas do mesmo grupo com valor subfaturado? Ou aquele brinde caro dado a um sócio? O fisco agora tem o poder de arbitrar o valor de mercado e cobrar o IBS em cima disso.

Como falei, a tecnologia engoliu a burocracia, e a burocracia, obviamente, respondeu criando uma rede de captura muito mais ampla. Mas para mim, o que ainda não está totalmente claro é como o fisco vai, na prática operacional, distinguir o "serviço acessório" do "principal" em contratos complexos de tecnologia. Os critérios definitivos de arbitramento eletrônico ainda dependem de atos conjuntos futuros da Receita Federal e do Comitê Gestor do IBS.

A revolução digital já apagou a linha entre produto e serviço na cabeça do consumidor. Faltava o governo entender isso. Agora entendeu. E vai cobrar a conta. A pergunta para o empresário não é mais "qual imposto eu pago?", mas sim "como eu reorganizo meus contratos e meu modelo de negócios para essa nova realidade?".

Mas se acha isso complexo demais, ou que alguma grande reviravolta vai acontecer e mudar tudo isso, só te digo uma coisa: A passividade custará caro. Quem não entender a nova regra do jogo vai perder margem e competitividade muito rápido. Em movimentos tributários muito menores, já vimos isso acontecer. Então, imagina em um cenário de transformação tão robusta! Vai doer em quem não se preparar.