Rucelmar Reis

Rucelmar Reis é empreendedor, com vasta experiência em tecnologia e negócios digitais. Fundador e sócio de diversas empresas, atua como mentor e conselheiro de startups. Formado em ESADE Barcelona e MIT, une visão estratégica e prática no desenvolvimento de negócios.

Na Veia

Grande mudança para empresas de serviços e tecnologia

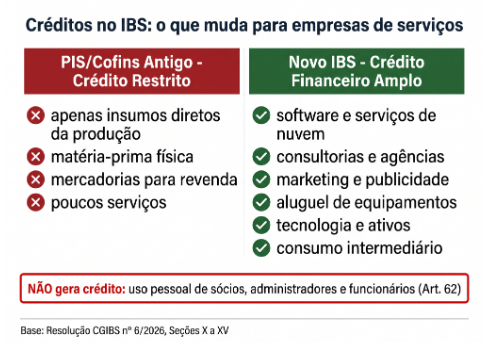

Se você atua no setor de serviços, tecnologia, marketing ou consultoria, você sabe bem a dor que é o sistema tributário atual. Pagamos PIS, Cofins e ISS, e raramente conseguimos aproveitar créditos sobre nossas maiores despesas. O modelo antigo foi desenhado para a indústria clássica, onde se comprava aço para fazer parafuso. Para quem compra inteligência, software e serviço para gerar mais inteligência e serviço, a conta nunca fechou.

Aqui mora a melhor notícia da Resolução CGIBS nº 6/2026 para a nova economia. A reforma tributária introduz a não cumulatividade plena e o crédito financeiro amplo.

O que isso significa na veia? Significa que praticamente tudo o que a sua empresa adquire e que foi tributado pelo IBS vai gerar crédito para abater do imposto que você tem a pagar. Diferente do modelo antigo do PIS/Cofins, que exigia que a despesa fosse um "insumo essencial" da produção, o IBS adota a lógica financeira. Se a despesa é necessária para a atividade econômica da empresa e foi tributada, gera crédito.

Para negócios intensivos em despesas operacionais, isso muda a matemática financeira. Contratação de software, serviços de nuvem, consultorias, agências de marketing, aluguéis de equipamentos, compra de tecnologia, ativos e consumo intermediário. Tudo isso passa a ser moeda de troca tributária.

Antes de mais nada, um alerta de calendário: isso ainda não está valendo por inteiro. Desde 1º de janeiro de 2026, CBS e IBS já aparecem na nota fiscal, mas em fase de teste, com o IBS a uma alíquota simbólica de 0,1% e sem cobrança efetiva. A CBS assume a alíquota cheia em 2027, no lugar de PIS e Cofins, e o IBS sobe gradualmente entre 2029 e 2032, até o modelo pleno em 2033. Ou seja, o crédito amplo que descrevemos aqui é a regra que se consolida ao longo da transição, e quem se estruturar agora larga na frente.

E é claro que o fisco não é bobo. A resolução traz restrições pesadas para evitar abusos. O grande filtro é o "uso pessoal". Os artigos 62 e 63 deixam claro que bens e serviços de uso e consumo pessoal de sócios, administradores ou funcionários não geram crédito. Se você tentar passar o leasing do carro de luxo do diretor ou a viagem de férias da família como despesa da empresa, o sistema vai apitar. E o "apitar" é literal: quando o bem é caracterizado como uso pessoal, o crédito precisa ser estornado mediante emissão de documento fiscal vinculado ao de aquisição, com identificação, por nome e CPF, da pessoa física destinatária. Ou seja, há obrigação acessória que expõe quem levou o benefício. E mais: o crédito também volta a ser cobrado quando a empresa repassa a terceiros bens ou serviços que geraram crédito na entrada.

Não entendeu? Explico. Nas doações em geral, você escolhe: ou tributa pelo valor de mercado, como se tivesse vendido pelo preço normal, ou anula o crédito que aproveitou na entrada (art. 6º, VIII, §2º). Já para partes relacionadas, ou seja, sócios, administradores, parentes e demais pessoas ligadas, não há escolha: a tributação é obrigatória, em montante equivalente ao IBS sobre o valor de mercado (art. 5º, I). E o gatilho não é só a doação: basta o fornecimento não oneroso ou por valor inferior ao de mercado. Vender o notebook da empresa para o sócio por R$ 100 cai na mesma regra, não adianta cobrar um valor simbólico para escapar.

OK, mas vamos voltar ao que interessa. A revolução aqui é de eficiência. As empresas de serviço e tecnologia deixarão de ser o elo fraco da cadeia tributária. Mas o que ainda não está totalmente claro é o nível real de aproveitamento em despesas de fronteira. Aquelas que ficam na zona cinzenta entre o operacional e o benefício aos funcionários. Os critérios definitivos sobre o que caracteriza "uso pessoal" em modelos de trabalho remoto, por exemplo, ainda vão gerar debate. Além disso, os prazos de ressarcimento (quando você acumula mais créditos do que débitos) já estão definidos, de 30 a 180 dias, corrigidos pela Selic, mas a operacionalização ainda depende de atos da RFB e do CGIBS. Mas por si só, a notícia já é boa.